Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com – 28/01/2020

Habitual y recurrente por estas fechas pero siempre novedosa la publicación en el Boletín Oficial del Estado (BOE) por la Dirección General de la Agencia Estatal de la Administración Tributaria (AEAT), de las directrices generales que van a conformar el denominado Plan Anual de Control Tributario y Aduanero, el cual no es más que la «hoja de ruta» que pretende seguir la Agencia Tributaria en su lucha contra el fraude. Para el ejercicio 2020, ha sido la Resolución de 21 de enero de 2020, publicada el 28 de Enero, la encargada de recoger esta «planificación estratégica fiscal».

A nuestros efectos, tal vez sería interesante significar en este comentario como principales líneas de actuación del referido Plan para 2020:

RELACIÓN DE LA AEAT CON LOS REPRESENTANTES Y ASESORES DE LOS CONTRIBUYENTES.

Comenzar destacando un aspecto que consideramos relevante para todos aquellos sujetos que actúan como representantes y asesores de los contribuyentes, ya que para este ejercicio 2020, la Administración pretende impulsar un nuevo sistema informático capaz de permitir interactuar a estas personas con la Inspección sin necesidad de desplazarse a la sede del órgano inspector actuante; ya se han realizado pruebas del sistema, que incluyen una conexión por vídeo, abriendo esta posibilidad al uso de las nuevas tecnologías en el ámbito de estas relaciones.

Al mismo tiempo y consecuencia de la implementación en la Unión Europea de la obligación de declaración de mecanismos de planificación agresiva y otras técnicas de ocultación de la titularidad de rentas y activos (por transposición de la Directiva 2011/16/UE del Consejo, de 15 de febrero de 2011 a nuestro ordenamiento jurídico), cualquier intermediario, consultor o asesor estará obligado por las comunicaciones de información que en ella se establecen.

IMPUESTO SOBRE SOCIEDADES (IS).

1. Bases Imponibles Negativas.

Para este ejercicio 2020, la Agencia ha previsto realizar un Plan especial de comprobación en relación con aquellos contribuyentes que han consignado reiteradamente en sus declaraciones bases imponibles negativas a compensar y deducciones pendientes de aplicar en el Impuesto sobre Sociedades.

Recuerde que…

También se incluirán pequeños grupos fiscales con reducida cifra de negocios consolidada y número limitado de entidades integrantes del grupo.

Buscando que estas bases no reduzcan indebidamente la tributación en ejercicios siguientes (por la sociedad que las generó o por otras que continúen su actividad), se producirán actuaciones de control sobre sociedades de baja cifra de negocios, incidiendo especialmente en expedientes en los que existan bases imponibles negativas, para verificar la existencia del saldo, su exactitud, el origen del mismo y, comprobar dichas bases imponibles negativas declaradas ya aplicadas o que estén pendientes de compensación.

Sociedades Inactivas

Para el ejercicio 2020 la Agencia Tributaria ha previsto incrementar la realización de actuaciones conjuntas de las áreas de Gestión y de Inspección sobre sociedades con importe neto de cifra de negocios reducido e inactivas: visitas domiciliarias, comprobaciones limitadas e inspecciones.

Considerando que en algunos casos, estas personas jurídicas inactivas resultan potencialmente ocultadoras de la verdadera titularidad de bienes y derechos, se prevén determinadas consecuencias:

- Cierre de la página del Registro Mercantil que es, además de la consecuencia del incumplimiento de ciertas obligaciones registrales, una sanción que deriva del incumplimiento reiterado de obligaciones fiscales que determinan, previamente, la baja en el Índice de Entidades.

- Revocación del NIF, la cual impide la continuidad de la vida fiscal de la sociedad, pues tendrá como consecuencias:

- Pérdida de validez a efectos identificativos en el ámbito fiscal hasta que se rehabilite dicho número o se asigna un nuevo número de identificación fiscal.

- Imposibilidad de realizar inscripciones en el registro público.

- Imposibilidad de realizar cargos y abonos en cuentas o depósitos abiertos en entidades de crédito.

- Imposibilidad de obtener el certificado de encontrarse al corriente de sus obligaciones tributarias.

- Baja en el Registro de operadores intracomunitarios (ROI) y en el de Devolución Mensual (REDEME).

Otros aspectos.

También podemos resaltar, que seguirán siendo objeto de seguimiento particular en este tributo:

- La indebida incorporación a los resultados de la actividad de gastos personales de los socios no relacionados con ésta.

- La utilización de formas societarias y las relaciones de éstas con los socios, trabajadores, administradores o personas vinculadas con ellos, así como con otras sociedades controladas por las mismas personas, con el fin de verificar si se está produciendo una minoración improcedente de la correcta tributación de la actividad desarrollada.

- La interposición de personas jurídicas que sirvan como instrumento para canalizar rentas de personas físicas cuya tributación se ve reducida de modo irregular por la actual diferencia de tipos impositivos entre ambos tributos (IRPF y Sociedades).

Además de una forma muy directa podremos comprobar en la próxima liquidación del Modelo 200 del Impuesto sobre Sociedades, como se pondrán a disposición de los contribuyentes del Impuesto datos fiscales para facilitar su cumplimiento. Datos tales como los pagos fraccionados realizados, las retenciones soportadas o los importes pendientes de aplicar procedentes de ejercicios anteriores de los diversos conceptos previstos en la normativa del Impuesto, se verán complementados también con información de posible trascendencia a efectos del cálculo del resultado contable, como los importes imputados correspondientes a las retenciones soportadas o las sanciones y recargos generados por la AEAT y notificados al contribuyente en el ejercicio 2019, así como otra información y avisos que puedan resultar relevantes para la correcta cumplimentación del modelo 200.

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA).

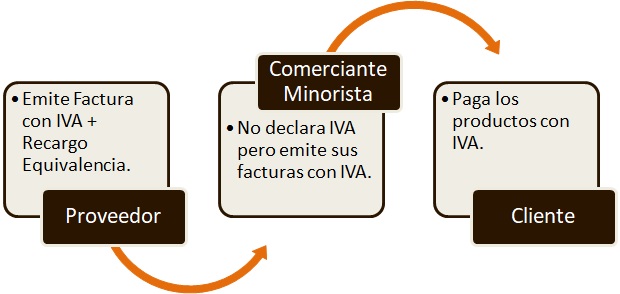

Comerciantes Minoristas.

Los comerciantes minoristas cuyos clientes son principalmente consumidores finales tienen la obligación, además de soportar las cuotas de IVA que les han de repercutir sus proveedores, soportar el recargo de equivalencia como compensación por quedar exonerados de presentar posteriormente autoliquidaciones trimestrales del impuesto. Así, los órganos de control de la Agencia Tributaria desarrollarán actuaciones tendentes a comprobar la correcta aplicación del régimen de recargo de equivalencia del Impuesto sobre el Valor Añadido en una doble vertiente:

- La identificación ante sus proveedores como sujetos incluidos en este régimen de recargo de equivalencia de los comerciantes minoristas y que figuran correctamente censados en el régimen especial.

- Control sobre los proveedores de estos comerciantes minoristas para verificar que han repercutido el recargo y, en caso contrario, exigirles el ingreso de los recargos no repercutidos.

Operaciones con el Exterior.

Dentro de la estrategia nacional de lucha contra las tramas, durante el ejercicio 2020, incluye como objeto de especial seguimiento las siguientes operaciones:

- Medidas de control preventivo del Registro de Operadores Intracomunitarios (ROI) para depurar el mismo, permitiendo el acceso exclusivamente de aquellos operadores con actividad económica real que no participen de las prácticas irregulares.

- Control de tramas de fraude del IVA en operaciones intracomunitarias y en aquéllas directamente vinculadas a las primeras entregas posteriores a las importaciones referidas al material y componentes electrónicos no amparados por la inversión del sujeto pasivo.

- Control sobre las tramas de fraude al IVA intracomunitario que operan en el sector de vehículos.

En materia de intercambio de información, se continuará potenciando la colaboración entre la Agencia Tributaria y las Administraciones Tributarias Autonómicas en la transmisión de la información de Operaciones inmobiliarias significativas al objeto de determinar su tributación por el Impuesto sobre el Valor Añadido o, alternativamente, por el concepto «Transmisiones Patrimoniales Onerosas» del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Al mismo tiempo estas acciones permitirán la lucha contra el uso de sistemas de procesamiento de la información empresarial que, instalados especialmente en las cajas registradoras, permitan la ocultación de las ventas verdaderas de una actividad (economía sumergida)..

Se prestará atención específica a la actividad de las plataformas de Internet dedicadas a la venta de bienes o servicios.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF).

Libros Registros.

A estos efectos cabe resaltar la potenciación del control de las actividades económicas y los tributos empresariales mediante la implantación de sistemas de trabajo digitales que permitan la interacción con los obligados tributarios en un formato único: nuevos formatos de Libros Registro para IRPF e IVA.

De esta forma, se producirá la implantación de Libros Registro estructurados de forma predefinida que, al menos para las personas físicas y microempresas, permitirán una gestión más sencilla de las obligaciones tributarias, tanto formales como materiales, a la vez que simplifican la gestión de la información en la Agencia Tributaria. Este tipo de libros contribuirá a completar la información cruzada obtenida a través del Sistema de Suministro Inmediato de Información.

Actuaciones de control.

Además de los controles basados en fuentes de información interna, se aplicarán nuevos controles basados en información internacional, y todos ellos destinados al control de:

- Rentas inmobiliarias basadas en nuevas fuentes de información (modelo 179).

- Ganancias patrimoniales basados en información notarial y registral.

- Rentas obtenidas por artistas y deportistas no residentes que actúan en territorio español.

- Las deducciones sobre el tramo autonómico del IRPF, aprobadas por las distintas Comunidades Autónomas.

- Discapacidad y Familia numerosa.

ADUANAS E IMPUESTOS ESPECIALES.

ÁMBITO ADUANERO.- Durante el año 2020, se consolidará el uso de las pre-declaraciones aduaneras y adicionalmente, en base a esta información previa a la llegada de las mercancías, se implantará el pre-despacho aduanero que permitirá que los controles documentales a que queden sujetas las predeclaraciones aduaneras se realicen de forma previa a la llegada, aumentando el período de análisis por parte de las aduanas y, al mismo tiempo, agilizando las tramitaciones, especialmente en relación con tráficos fuera del horario de despacho de las oficinas.

IMPUESTOS ESPECIALES.- Continuará (como en años precedentes) el control específico del movimiento y existencias de productos en fábricas, depósitos fiscales y almacenes fiscales, en relación con los Impuestos Especiales de Fabricación. Cumplimiento de las novedades normativas respecto de la llevanza de los libros de contabilidad de existencias. Además otras distintas actuaciones en el ámbito de cada impuesto especial (hidrocarburos, electricidad, determinados medios de transporte, etc.).

IMPUESTOS MEDIOAMBIENTALES.- En relación con el Impuesto sobre los Gases Fluorados de Efecto Invernadero, se desarrollarán actuaciones tendentes a «explotar» los datos facilitados a la AEAT en virtud de la nueva información prevista en el modelo 586. En relación con el Impuesto sobre el Valor de la Producción de la Energía Eléctrica, se desarrollarán preferentemente actuaciones tendentes a la comprobación de la correspondencia entre las autoliquidaciones relativas a los pagos fraccionados y la autoliquidación anual.

OTROS ASPECTOS

Por último, finalizar este acercamiento al Plan Anual de Control Tributario y Aduanero para 2020, recalcando aspectos tales como:

DERIVACIONES DE RESPONSABILIDAD.- Conjuntamente con la exigencia de deudas a Terceros. Se continuarán con este tipo de actuaciones por la AEAT dirigidas a identificar a terceros responsables u otras personas a cuyo cargo la Ley impone la obligación de pago, y a acreditar la concurrencia de los supuestos de hecho previstos en la norma para exigirles el pago de las deudas. Ha funcionado bien y claro «… no es cuestión de tocar lo que bien va…».

VISITAS Y PERSONACIONES.- Tanto en locales de negocios como en aquellos otros que la normativa exige la previa autorización judicial para realizar estas actuaciones; entre otros objetivos tendrán los de realizar actuaciones ejecutivas y de obtención de información en relación con determinados grupos de deudores que no muestran intención de regularizar su situación, y que continúan en muchos casos ejerciendo una actividad económica sin minorar sus deudas o incluso incrementando las mismas. Visitas censales y preventivas para el inicio de la correcta gestión de los censos de operadores intracomunitarios.

LUCHA CONTRA LA OCULTACIÓN DE INGRESOS.- Se reiterarán líneas prioritarias de comprobación ya utilizadas tales como:

- Presencia en aquellos sectores y modelos de negocio en los que los niveles de economía sumergida puedan generar una especial percepción social.

- Personación en las sedes donde se realiza, de modo efectivo, la actividad económica.

- Lucha contra el uso de sistemas de procesamiento de la información empresarial que, instalados especialmente en las cajas registradoras, permitan la omisión, interpolación o alteración de operaciones ocultando las ventas verdaderas de una actividad.

- Actuaciones para evitar que se produzca una falta de repercusión efectiva en la última fase de la cadena del IVA.

- Análisis de supuestos de sociedades vinculadas con una persona o grupo familiar.

- Actividad de las plataformas de venta por internet de bienes o servicios.

- Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com – 28/01/2020